La relojería no está en crisis

La relojería no está en crisis. Está atravesando un proceso de selección natural. Y, como suele ocurrir en el lujo, cuando el mercado se vuelve exigente, no sobreviven los que venden más, sino los que significan más.

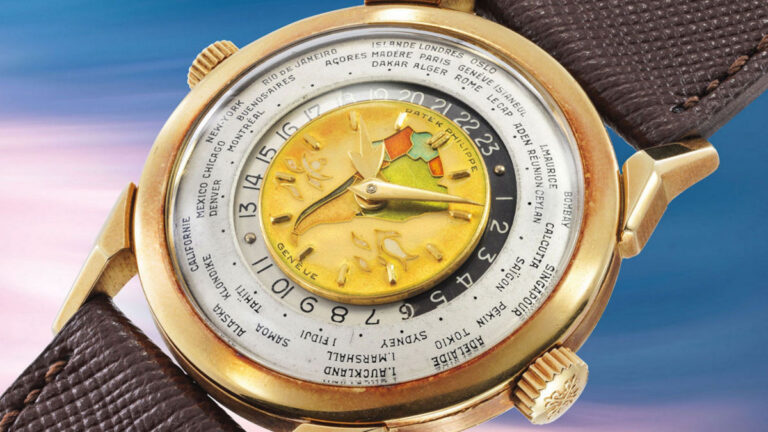

Durante los últimos meses se ha repetido con frecuencia una idea equivocada: que la relojería suiza atraviesa una crisis. Sin embargo, el último estudio anual elaborado por Morgan Stanley Research junto a la consultora especializada LuxeConsult sugiere exactamente lo contrario. El sector no se contrae; se redefine.

El informe —uno de los análisis más seguidos por distribuidores y minoristas de lujo— revela que el mercado mundial del reloj suizo vive una fuerte polarización: unas pocas casas concentran cada vez más valor mientras la mayoría pierde volumen.

La fotografía es clara. La industria sigue liderada por Rolex, pero el dato relevante es que Cartier se consolida como la segunda marca que más factura del mundo. Y lo hace acompañada en la parte alta por Audemars Piguet, Patek Philippe, Omega y Richard Mille, que dominan el negocio global.

Lo importante no es solo quién vende más, sino qué significa. El lujo relojero está evolucionando desde una industria de producto a una industria de marca.

No importan los productos, sino las marcas

El propio estudio indica que el valor minorista total del mercado ronda los 49.000 millones de francos suizos, mientras las exportaciones y las unidades continúan descendiendo. Dicho de forma sencilla: se venden menos relojes, pero cada uno vale más.

Desde la crisis financiera de 2008 el número total de relojes exportados se ha reducido de forma muy significativa —más del 40 %—, mientras el segmento mecánico de alta gama permanece estable. El reloj suizo está dejando de ser un producto industrial para convertirse progresivamente en un bien patrimonial.

El fenómeno se aprecia especialmente en la gama alta. Los relojes por encima de 50.000 francos suizos representan una parte mínima del volumen, pero generan gran parte del crecimiento del sector. En cambio, el rango medio —históricamente el corazón económico de la relojería— es el que más sufre.

No es una pérdida de interés por el reloj. Es un cambio en el consumidor. El comprador actual no busca únicamente medir el tiempo. Busca significado, permanencia y legitimidad cultural.

Un cambio de rumbo

En un contexto económico incierto, el lujo aspiracional pierde peso frente al lujo de conservación. El reloj pasa a competir menos con la moda y más con el arte, la joyería o incluso el patrimonio emocional.

El estudio también señala que las grandes casas han ganado cuota de mercado de manera constante en los últimos años. Hasta el punto de que las cuatro principales concentran más de la mitad del negocio global. El sector se concentra, y lo hace alrededor de marcas con historia, narrativa y control de producción.

Parte de esta evolución se explica por la gestión deliberada de la escasez. Algunas firmas controlan cuidadosamente su volumen para mantener la deseabilidad. En términos económicos, la relojería ha adoptado un modelo cercano al del arte contemporáneo: no se trata de producir más, sino de producir menos y significar más.

La transición para la relojería

La transición no afecta por igual a todo el sector. Las mayores dificultades se concentran en las marcas del segmento medio tradicional, muy dependientes del volumen y de la distribución multimarca y con menor capacidad para construir escasez o un relato propio.

Este posicionamiento queda presionado por arriba por las grandes casas —que concentran valor y deseabilidad— y por abajo por la competencia de la tecnología conectada. En este nuevo entorno, aquellas firmas sin una identidad clara, sin control del canal o sin una propuesta diferencial de producto están viendo cómo cae la rotación en tienda y aumenta la sensibilidad al precio, obligándolas a replantear colecciones, redes comerciales y estrategia de marca.

La consecuencia es profunda. Durante décadas la industria funcionó como una pirámide: muchos relojes accesibles sostenían una pequeña cúspide de alta relojería. Hoy se parece más a un diamante: volumen moderado y enorme concentración de valor en la parte superior.

Este fenómeno no afecta solo a las grandes casas. Los relojeros independientes de alta gama también crecen, mientras las marcas sin posicionamiento claro encuentran cada vez más difícil competir.

Lo que describe el informe va más allá de la relojería. Anticipa el nuevo comportamiento del lujo posterior a la pandemia y la inflación: el consumidor no quiere acumular objetos, quiere elegir pocos que importen. Prefiere permanencia frente a rotación.

Por eso el reloj mecánico —una tecnología del siglo XVIII— gana relevancia en pleno siglo digital. No es el instrumento más preciso, pero sí uno de los más significativos. Representa tiempo acumulado, oficio y continuidad.

Relacionados

Huawei se lanza a la alta joyería con un reloj lleno de diamantes

Ana de Armas protagoniza el nuevo universo relojero de Louis Vuitton

Los mediáticos relojes Royal Pop multiplican por 15 su precio en la reventa

Así es Royal Pop, la colorida colección de relojes de Swatch y Audemars Piguet

La subasta de relojes con mayor recaudación de la historia

El exquisito viaje en el tiempo de Vacheron Constantin que puedes visitar en Madrid

Últimas noticias

Huawei se lanza a la alta joyería con un reloj lleno de diamantes

Letizia actualiza el vestido de tweed blanco de Varela que parece de Chanel

Balenciaga y Manolo Blahnik se unen para crear una exquisita colección de zapatos

Ester Expósito brilla como el oro en el Festival de Cannes

Bella Hadid rescata el vestido más sexy y atrevido de Jane Birkin en Cannes