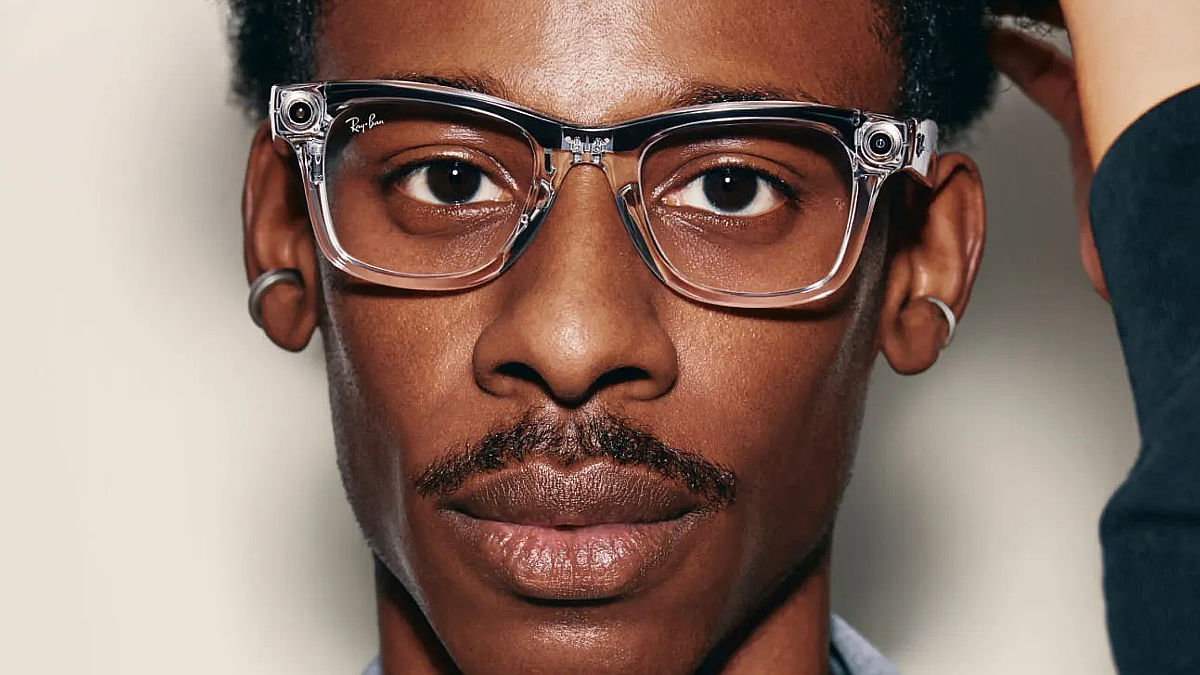

Las gafas con inteligencia artificial de Meta impulsan a EssilorLuxottica

EssilorLuxottica es una oportunidad de compra, especialmente ante las buenas sensaciones que siguen dejando los nuevos productos.

Las ventas de EssilorLuxottica en el segundo trimestre de 2025 han sido bastante sólidas y están en línea con lo previsto (+3,2 % vs +1,7 % BS(e) y 3,2 % consenso) gracias a un LfL que continúa demostrando una buena evolución (+7,3 %) gracias al cambio de perímetro y al fuerte crecimiento de los productos ligados a Meta (Ray Ban Meta triplica el crecimiento en 1S).

Por divisiones, destacamos a Direct to Customer (52% ventas, +10,4% vs +10,1% en 1T’25 y +9,8% BS(e)) que se ve favorecido por el aumento de puntos de venta, la tienda on-line y el recuperado dinamismo en gafas de sol.

EssilorLuxottica crece menos en el trimestre

A nivel geográfico, la evolución en Norteamérica (46 % ventas) pese a ser la región con crecimientos más discretos del grupo, se ve reforzada por la mejoría en su negocio PS lo que deja un aporta tono positivo al crecimiento en la región.

En el conjunto del semestre, EssilorLuxottica presenta un crecimiento algo menor de lo esperado en EBIT (+4,2% vs +4,5% BS(e) y +5,7% consenso) quedándose de este modo el margen en referencias de 18,1% (vs 18,3% BS(e) y consenso).

En resumen, a tipo constante los márgenes se mantendrían pese al efecto dilutivo de los nuevos productos y la situación arancelaria, gracias esencialmente a las medidas de ahorro de coste y relocalización de producción.

Las gafas ligadas a Meta ilusionan a la marca

De cara a la segunda parte del año (tradicionalmente de márgenes más bajos), EssilorLuxottica menciona que las actuaciones que están llevando a cabo podrían compensar parte del impacto. No obstante cabe esperar que ante la más que fuerte aceleración que esperan en los productos vinculados a Meta (a través de Oakley) sea difícil que la expansión de márgenes sea notable en los próximos trimestres.

En todo caso, pensamos que esto no debería ser un contra relevante, una vez que el mayor crecimiento de ventas puede producir en términos absolutos un mayor EBIT (algo con lo que la compañía mantiene su compromiso).

Más allá de la evolución comentada, en la conference call la compañía destacó la buena acogida de todos los productos vinculados a Meta. Del tono se extrae que probablemente los 10 millones de unidades/año (>+10% ventas) que planteaban en sus proyecciones de capacidad pueden llegar a ser conservadoras.

Un producto con incierto éxito, pero con mucho potencial

Por nuestra parte, creemos que una estimación certera de la penetración de este producto continúa siendo una quimera, pero sí confiamos en que el mejor escenario posible está lejos de estar descontado por la cotización. Una vez que el potencial real de la IA en un producto con visión/audio vinculados al día a día del usuario es significativamente mayor que el que hemos conocido en los smartwatches o en el teléfono móvil.

En definitiva, pensamos que tras el recorte en la cotización desde máximos (-17,5% en absoluto, vinculado principalmente a dólar y aranceles), EssilorLuxottica es una oportunidad de compra, especialmente ante las buenas sensaciones que siguen dejando los nuevos productos, algo que en nuestra opinión es la clave del Investment Case a largo plazo.

Tras esta publicación, revisaremos estimaciones al alza para recoger este dinamismo (del que entendemos que apenas hemos visto el principio) y supondría un impacto en EBIT’2025/29 >+10%, lo que dejaría nuestro P.O. en niveles de >280 euros/acc., y nos lleva a seguir manteniendo nuestra recomendación de SOBREPONDERAR. P.O. Bajo Revisión.

Disclosure

El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables, podría motivar un cambio de recomendación mediante un nuevo informe de análisis.

Por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas; y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son comprar, vender y bajo revisión.

La recomendación de comprar se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Índice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro). Mientras, las de vender se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia.

Últimas noticias

Descubren en Myanmar un rubí gigante de 11.000 quilates

Un español se lleva la mención especial de los Premios Craft Prizede Loewe

Llega a España el dispositivo IPL que elimina el vello en casa en solo dos sesiones

La reina Letizia reivindica el lujo circular en la noche de la literatura juvenil

La belleza también mira a lo vegetal: Shiseido adapta su producción al nuevo contexto